起業前後の事業者におすすめの資金調達先とは?元銀行員ライターが詳しくアドバイス!

起業に向けて準備中の方や創業して数ヶ月~1年未満の事業者の方々にとって、悩みごとのひとつが「どのような方法で資金調達しようか?」ではないでしょうか?

もちろん起業にあたり自己資金が十分用意できていればそれに越したことはありません。

しかし、そのような事業者はまれであり、起業前後にかかわらず、多くは他者に依頼して資金調達する必要に迫られます。

本記事では、そのような事業者に対して、地方銀行で長年勤務して融資業務にも深く携わってきたライターが、その経験を踏まえて、お役に立つ資金調達先を解説します。

特に初めて借入で資金調達を検討している事業者などには必見の内容となっていますので、ぜひ最後まで読んでいただければ幸いです。

起業前後の事業者におすすめの資金調達先は?

起業前後の事業者におすすめしたい資金調達先(借入先)は以下の3つです。

- 日本政策金融公庫

- 地方銀行

- 信用金庫

順番に解説していきます。

日本政策金融公庫

1番目の資金調達先は日本政策金融公庫です。

株式会社日本政策金融公庫は、国が100%株式を保有し財務省が所管の政府系金融機関です。

融資などの支援業務が中心で、銀行のように預金業務は行っていません。

日本政策金融公庫は、主に中小企業や小規模事業者に向けて融資を行っており、民間の金融機関に比べて、「起業前後の企業でも融資の審査が通りやすい」「無担保や無保証の融資が受けられる」「融資金利が低い」などの特徴があります。

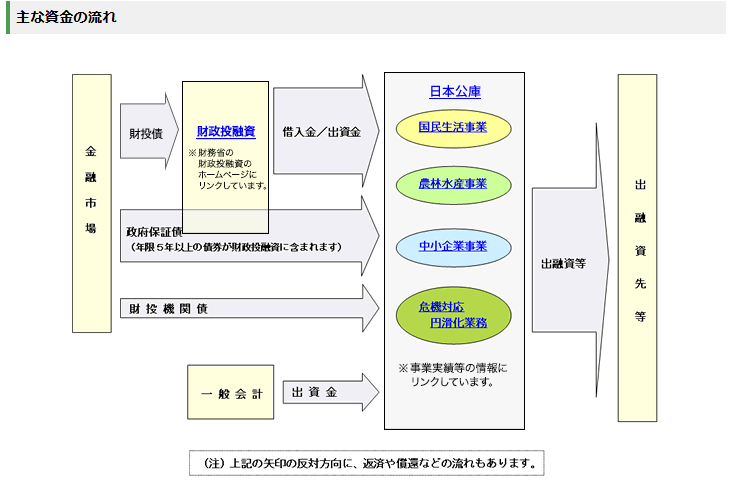

以下に示した図を見て下さい。

日本政策金融公庫(通称は日本公庫)の融資に係る資金の流れです。

国の財政投融資や起債から資金を調達した日本公庫は、公庫内の各部、国民生活事業部や中小企業事業部等を通じて、国内の中小企業や小規模事業者に向け幅広く融資業務を展開しています。

日本公庫には、融資制度として、たとえば、新たに事業を始める方やおおむね事業開始後7年以内の方が利用できる「新規開業資金」が用意されており、すでに多くの事業者が利用しています。

参照先:日本政策金融公庫|新規開業資金

また日本公庫では、「創業前支援」「創業時支援」「創業後支援」の各メニューが提供されており、各々のステージの事業者に向けて、融資支援を含む各種支援を実施しています。

資金調達を考えるなら、調達先としてまずは日本政策金融公庫を検討されてはいかがでしょうか。

地方銀行

2番目の資金調達先は地方銀行です。

地方銀行は地域を営業基盤とする銀行で、預金業務の他、融資業務(一般融資、住宅ローン、カードローン等)を取扱いしており、全国に62行あります。(2024年3月現在)

最近の地方銀行は、以前と比べて起業前後の事業者に対して融資に積極的であり、資金調達先のひとつとしておすすめです。

ただし、地方銀行はあくまで民間金融機関なので、まだ事業実績のない新規開業者に対しては、日本政策金融公庫のような無担保・無保証扱いは当初からは期待できません。

地方銀行から融資を受けられても、最初の取引の多くは以下で解説する「信用保証協会付き」であり、金利以外に保証料の支払が伴うことから、日本公庫の融資と比べて金利負担はやや割高となるでしょう。

また地方銀行にも、「戦前からその地域で同じ銀行業務を行ってきた銀行」である地方銀行と別に「相互銀行から転換して地方銀行」となった第二地方銀行があります。(第二地方銀行は37行)

設立経緯が違うので今は同じ「地方銀行」を名乗っていますが、融資の対応についても若干の違いがあります。

一言でいえば、地方銀行に比べて第二地方銀行が「融資姿勢は積極的」「融資基準がやや緩い」となります。

そのため、地方銀行で融資を断られても、同じ地域で競合している第二地方銀行へ融資の申込みに行けば借りられたという事例もよくあります。

もちろん全てが上述のような結果になることはないものの、事業者は各々地方銀行の特色を知って、自社を理解しようとする姿勢を示す地方銀行に融資の申込に行くと良いでしょう。

参照元:一般社団法人全国銀行協会

参照元:一般社団法人第二地方銀行協会

信用金庫

3番目の資金調達先は信用金庫です。

信用金庫とは、信金がある地域で生活を営んだり事業を行なったりしている個人・法人が利用者・会員となって、互いに地域の繁栄を図る相互扶助を目的として設立された協同組織の金融機関です。

そのため信用金庫の主な取引先は地域の中小企業や小規模事業者及び個人になります。

信用金庫は非営利法人という性格を持ち、会員相互つまり地域社会の利益が優先されるので、同じ金融機関の銀行など利益第一主義の組織とは組織の性格が大きく異なります。

一方、顧客層や営業地域に特段の制限がない銀行等と異なり、信用金庫には融資先や営業地域に制限が設けられており、会員からの出資金や集めた預金は融資金として地域で活かされる点も銀行と機能が大きく違います。

信用金庫のある地域で事業を行なっている中小企業や個人事業主、地域で起業を予定している方にとって、信用金庫は融資を通じて強力なサポーターになってくれるでしょう。

ただし融資金利は、融資が受けやすい分、地方銀行と比べてやや割高であることは知っておいて下さい。

融資の申込は業態別に2行がおすすめ

金融機関からの借入で資金調達したい事業者におすすめなのは2行取引です。

もちろん事業開始前から2行取引をめざすのは無理があります。

しかし事業が一定の軌道に乗れば、2行で取引するのは資金調達の安定面からも適切と考えます。

組み合わせとしては、地方銀行+信用金庫、第二地銀+信用金庫などが理想的です。

それぞれ設立経緯も違うので融資の競合も起こりにくく、かつ双方の金融機関から経営に役立つ有益な情報を得られます。

また1行で融資を断られても他行で借りられるリスクヘッジにも使えます。

もちろん日本政策金融公庫はこの2行とは別枠で利用可能です。

融資については信用保証協会を積極的に利用しよう

銀行や信用金庫で融資を受ける際に利用する機関として信用保証協会があります。

信用保証協会とは、起業者も含めて、いまだ事業実績が乏しく信用力に欠ける事業者が、銀行等から融資を受ける際に保証料を支払って、信用保証をしてもらう公的機関です。

信用保証協会は全国各地に配置されており、中小企業・小規模事業者ならだれでも利用できます。(業種等で一定の制限あり)

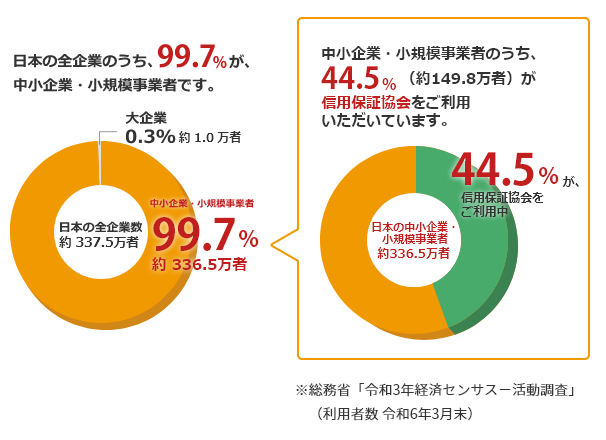

以下の図は信用保証協会の利用状況です。

多くの中小企業者が融資に際して信用保証協会を利用していることが読み取れます。

図引用元:一般社団法人全国信用保証協会連合会|多くの中小企業・小規模事業者が利用

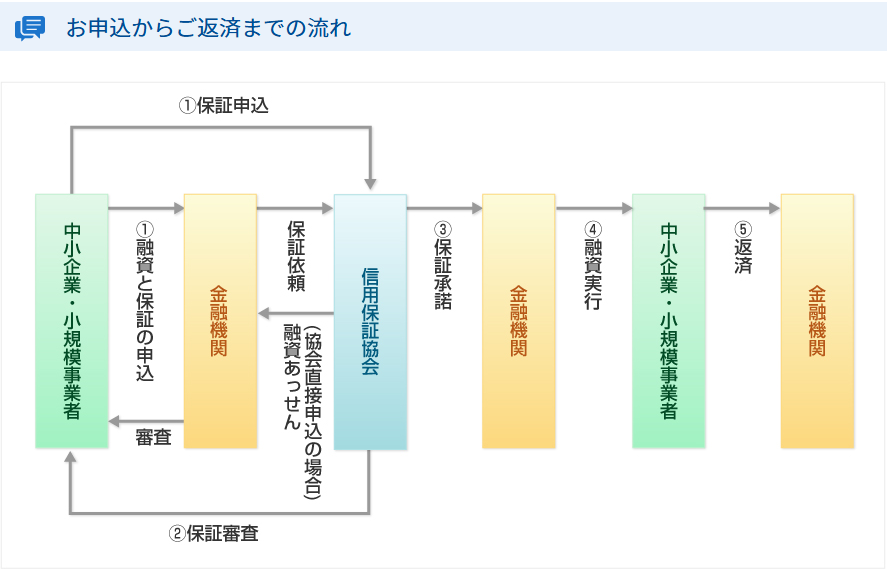

信用保証協会の仕組み

下記の図は中小企業・小規模事業者が信用保証協会に保証の申込を行い、金融機関から融資を受けるまでの流れを示した図です。

一般的には、事業者から融資申込を受けた金融機関が、融資審査と同時に信用保証協会に対して保証依頼を行い、その後、保証承諾を受けて融資を実行します。

また融資実行と併せて、金融機関は事業者から保証料を徴収して信用保証協会に保証料を納付します。

図引用元:一般社団法人全国信用保証協会連合会|信用保証のお申し込みの流れ

信用保証協会を利用するメリット・デメリット

信用保証協会を利用するメリット・デメリットは以下の通りです。

【メリット】

- 事業実績がない、あるいは事業実績が乏しい事業者でも保証が受けられて融資が受けられる

- それまで預金、口座引落し等の取引がなくても金融機関と融資取引の機会が作れる

- 短期の借入だけでなく、長期の借入にも使える

- 原則、法人代表者以外の連帯保証人の必要がない

- 担保がなくても利用できる

【デメリット】

- 保証依頼に関して、融資金利以外に保証料の支払が発生する

- 審査が金融機関と保証協会で別々に実施されるため、保証がOKになっても金融機関で100%融資が実行されるとは限らない(否決または減額の可能性がある)

- 融資の返済ができなくなり、信用保証協会が銀行に対して債務を肩代わりしても、事業者には依然として信用保証協会に対する返済義務は残る

信用保証付き融資の申込は金融機関が先、それとも信用保証協会?

「信用保証協会の仕組み」の項で、銀行や信用金庫等、金融機関経由で信用保証協会へ申込みする流れを解説しました。

では逆に事業者が直接、信用保証協会に出向き、保証依頼の申込をして承諾を得られたのち、その保証書を金融機関に提出して融資審査を受ける方法はあり得るのでしょうか?

結論からいえば可能です。

元銀行員の経験からお話しすれば、このやり方をされる事業者はかなり少なく、金融機関経由で信用保証協会に保証依頼される方が大半です。

しかし戦略的に信用保証協会を活用したいなら、こちらの方法をおすすめします。

その理由は、先に信用保証協会で保証承諾を得ておけば、融資申込を受けた金融機関でもすでに保証協会で審査が終わっているので、そのあとの行内審査が進めやすいからです。

さらに事業者の立場からいえば、最初に保証書を持ち込みした金融機関で融資が否決されても、他の金融機関に持ち込んで再度審査を受け融資が受けられる可能性が残されています。

このように資金調達先の選択肢が広がる点からも、信用保証協会に直接申込する方法も検討されてはいかがでしょうか?

地方自治体が取り扱う制度融資にも目を向けてみよう

最後に、資金調達手段として、地方自治体が取り扱う「制度融資」にも目を向けてみましょう。

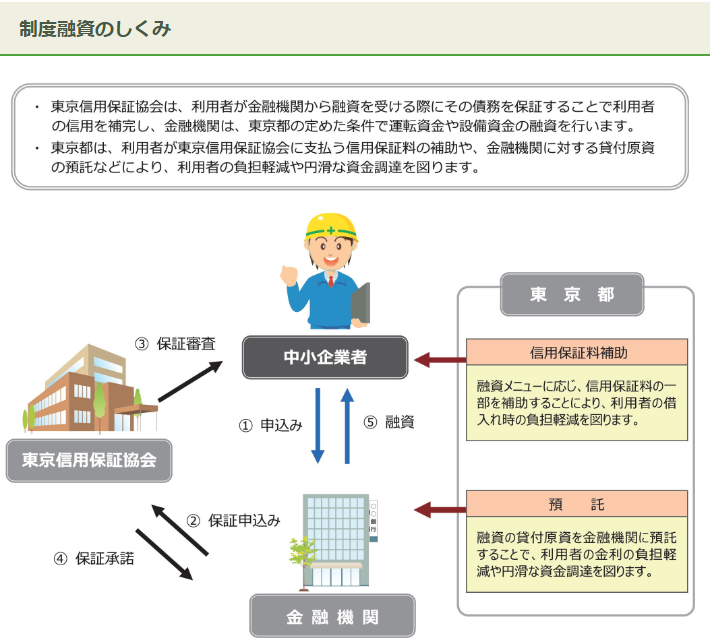

制度融資の仕組み

「制度融資」とは、中小企業や小規模零細事業者が事業に必要な資金を調達するため、各都道府県及び各市町村が設けている融資制度です。

制度融資は、地方自治体、金融機関、信用保証協会の3つの機関が連携して実行する融資で、仕組みは以下の図で確認できます。

図引用元:東京都産業労働局|制度融資の仕組み

上の図は、東京都の制度融資で、「都内の中小企業者が金融機関から融資を受けやすくするための制度」と説明しているように、この融資制度を活用すれば、事業者は低金利・固定金利で融資を受けられます。

さらに自治体によっては、借入利子の一部を税金による「利子補給」で補填したり、保証協会に対する信用保証料を補助したりする制度もあって、利用者の負担がより軽減されます。

もし制度融資に興味がありましたら、ぜひ自社が所在する地域の自治体のHPで関連情報を確認してみて下さい。

まとめ

起業前後の事業者が安心して利用できる資金調達先として、日本政策金融公庫や銀行・信用金庫等の民間金融機関を紹介し、信用保証協会の利用、制度融資の活用なども解説しました。

資金調達のみならず、起業前後の事業者が準備や実施しなければならないことは多々あります。

資金調達もできるだけ早めに済ませて本業に専念したいのが本音でしょう。

確実に資金を得るため、資金調達は、まずは金融機関の借入から始めるのが本筋です。 本記事もそれを踏まえて作成しましたので、初めて借入で資金調達を検討している事業者の皆様の参考になれば幸いです。