貸借対照表と損益計算書のつながりとは?2つの書類を見る際のポイントも解説

独立開業後間もない個人事業主や法人代表者、独立起業のために副業を行っている会社員の多くの方々にとって、貸借対照表と損益計算書は、なじみの薄い書類ではないでしょうか?

前記事では貸借対照表と損益計算書の基本的な仕組みと違いを詳しく紹介しました。

引き続き本記事では、貸借対照表と損益計算書間の「つながり」を中心に説明するとともに、両書類を見るときに必ずチェックすべき重要なポイントを解説します。

さらに事業者として、日々の会計処理や経理業務がどのように貸借対照表と損益計算書の作成につながっていくか、その関係も解説します。

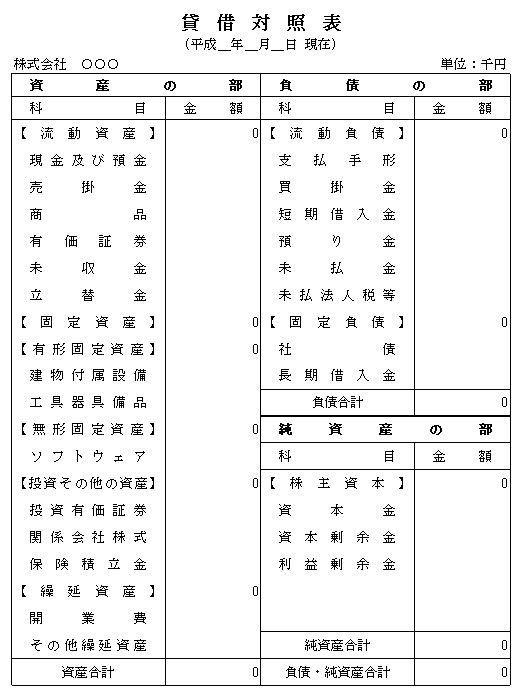

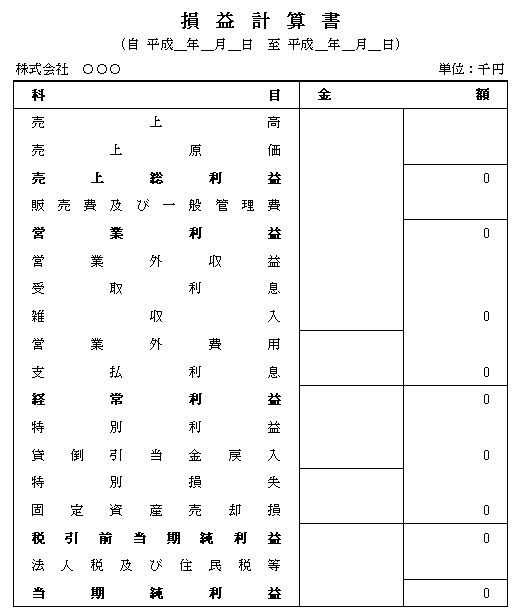

貸借対照表と損益計算書のテンプレート

前記事では、貸借対照表と損益計算書の基本的な仕組みについて紹介しました。

本記事では、これらの書類が、実際にはどのような構成や勘定科目から成り立っているかイメージをもってもらうため、2種類のテンプレートを用意したのでご覧になって下さい。

次章からの主要なチェックポイントの解説は以下のテンプレートに沿って行います。

また復習の意味で、貸借対照表と損益計算書の定義を改めて確認しておきます。

- 貸借対照表…会社が特定の時点(通常は決算期)で所有している資産を一覧にしたリスト

- 損益計算書…会社が1年間(会計期間)の事業でいくら儲けた、または損したかを計算した成績表

貸借対照表と損益計算書のつながり「純資産」と「当期純利益」

では本題の貸借対照表と損益計算書のつながりについて解説していきます。

両書類のつながりで重要なキーワードとなる勘定科目が貸借対照表の「純資産」と損益計算書の「当期純利益」です。

バラバラに考えてしまいがちな貸借対照表と損益計算書ですが、この2つの勘定科目を媒介して密接につながっています。

損益計算書の「当期純利益」が貸借対照表の「純資産」につながる

損益計算書の最下部に位置する「当期純利益」が、貸借対照表の右側最下部にある「純資産」につながっていきます。

言い換えると、損益計算書の計算の結果、導き出された会社の最終的な儲け(=当期純利益)が、貸借対照表上の「純資産の部」に新たに加算されるという関係になります。

「当期純利益」は最終的に「利益剰余金」に計上される

上記の流れをより詳しく紹介すると、損益計算書の「当期純利益」は貸借対照表の勘定科目では「利益剰余金」に計上されます。

「利益剰余金」は、会社が事業を継続することで生み出されてきた各期の利益を積立てしてきた資金(内部留保金)といえます。

そのため、当期であらたに生み出された利益(当期純利益)もまた「利益剰余金」に加算されるのです。

貸借対照表の「当期純利益」が計上される流れとは?

「当期純利益」が計上される流れを押えておきましょう。

会社は、まず1年間の事業が終われば決算を行い、損益計算書を作成して「当期純利益」を算出します。

ただし決算が終わった時点では、「当期純利益」のうち、いくらを「利益剰余金」に加算するかまだ決まっていません。

なぜなら「当期純利益」は株主への配当等の原資になることから、決定については必ず株主総会の決議が必要となるからです。

その間、決定まで貸借対照表で利用する勘定科目を「当期未処分利益」といいます。

そして最終的に配当等の額が決まったら、そのあとに余った額を「利益剰余金」に加算して確定するという流れになります。

貸借対照表の主なチェックポイント

貸借対照表を見るとき、どのような点に注目すれば良いでしょうか?

特に注意を払って見るべき点を4点紹介します。

自己資本

1点目は自己資本です。

自己資本は融資のような他人資本と異なり返済義務のないお金なので、あればあるほど会社が安定しているといえます。

自己資本の安定度は自己資本比率(=資産のうち返済義務のないお金が占める割合)で判定でき、計算式は「自己資本÷資産×100」です。

業種にもよりますが、一般的には自己資本比率が25~30%以上あれば健全と判定されます。

売掛金

2点目は売掛金の多さです。

売掛金とは、商品を販売したりサービスを提供したりしたものの、まだ代金を受け取っていない債権をいいます。

売掛金のうち、回収までの期間が長いものが過大にあると資金繰りが悪くなって会社の安定度が下がります。

売掛金が適切に回収できているか、常に貸借対照表をチェックしておく必要があります。

棚卸資産(在庫)

3点目は棚卸資産(在庫商品)の適正さです。

事業をスムーズに進めるには一定の在庫を持つことは必要です。

ただし在庫を過大に抱えすぎると、資金繰りを圧迫するばかりか、管理が不十分だと売れる見込みがなくなった不良在庫まで抱えてしまうリスクまであり、それがさらに資金繰りの悪化につながります。

各勘定科目の増減要因

4点目は各勘定科目の増減要因です。

貸借対照表を見る場合、当該年度の勘定科目の数字だけ見るのでなく、過年度の勘定科目の数字も当該年度と比較して、その増減をチェックすることが大事です。

過去数年の数字と比較することで、勘定科目に大きな増減があれば、資産の変化に気づき会社の状況がよく見えてきます。

損益計算書の主なチェックポイント

続いて損益計算書を見るときのチェックポイントについて紹介します。

特に注意を払って見るべき点は以下の3つです。

当期純利益

1点目は当期純利益です。

損益計算書では5種類の利益「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」があることを前記事で示しましたが、このうち最も重要なのが「当期純利益」です。

当期純利益はプラスだと最終的に会社に追加でお金が残ることを意味するので、次年度からの営業や投資にそのお金を回したり、将来のリスクに備えて蓄えたりすることができます。

逆に当期純利益がマイナスだと、不足分を次年度以降でカバーする必要があります。

営業利益率

2点目は営業利益率です。

営業利益は売上総利益から販売・一般管理費を引いたあとの利益で、いわば本業の儲けを示す指標です。

営業利益率はこれを分析する指標で、「営業利益÷売上高×100」で計算できます。

営業利益率が高ければ高いほど収益力の高い会社と見なされるので、金融機関に融資を申込みする際などには高く評価され有利です。

経営者としても、自社の営業利益率を同業他社と比較して、平均以上を確保しているか確認するとともに、平均に満たない場合は対策を行って1%でも多く高める努力をしましょう。

各勘定科目の増減比較

3点目は勘定科目の増減を比較することです。

貸借対照表と同様に、損益計算書の勘定科目も、単年度の数字だけでなく、過年度と比較して増減の変化を見たり、増減の要因を探ったりすることが大事です。

特に人件費を含む固定費などは、売上高の増減にかかわらず一定額が必ず発生するので、日ごろから固定費が過大でないか、過大ならどこに原因があるかなど、細かくチェックしておく必要があります。

貸借対照表・損益計算書と日々の経理業務との関係

貸借対照表・損益計算書と日々の経理業務との関係を解説します。

貸借対照表・損益計算書は、財務諸表と呼ばれる決算時に作成する重要書類の根幹であり、全ての会社が作る必要があります。

しかしこれらの書類は決算時に急に作るものでなく、会社の日々の取引から生まれる数字をベースに会計・経理処理を通じて最終的にまとめる書類です。

そこで本章では、簡潔にこの財務諸表と日次経理業務の関係を述べます。

日次経理処理

日次経理処理とは、会社の日々の取引を文書またはデジタルで記録していく作業のことをいいます。

また日次作業の書類には、取引を日付順に記録していく「仕訳帳」と勘定科目別に記録していく「総勘定元帳」があります。

月次処理

月次処理とは、会社の業績をタイムリーに把握するため、月単位でまとめた決算業務のことをいいます。

月次決算の効果として、会社の業績をリアルタイムで把握したり、日次業務で処理ミスがあってもいち早く発見できたりします。

四半期決算、中間決算や年次決算をする前に、月次決算でミスが発見できれば、その分訂正にかける時間と手間を節約できるメリットもあるのです。

決算処理

決算処理とは、会社の決算時にする作業で、具体的には貸借対照表や損益計算書を含む決算書類(財務諸表)を作成する作業です。

決算業務は、株主や税務署、金融機関等、外部の関係者に会社の財政状態と経営成績を示す重要な書類を作成する作業なので手を抜くことはできません。

一方、これらの書類は、日次処理、月次処理等の積み上げで作られる書類なので、あらためて日次処理の重要さ、正確さを認識する機会にもなります。

貸借対照表・損益計算書の作成にはクラウド型会計ソフトの利用が便利

先ほど日次処理とは、「会社の日々の取引を文書またはデジタルで記録していく作業」と定義しましたが、近年では中小企業においても紙ベースでなく、デジタルベースで作業していく流れが増えています。

デジタルとは文字通り、電磁的に数字を記録していくことで、たとえば会社の日々の取引も会計専用に開発されたソフトを使えばデジタル処理が可能です。

さらにクラウド型(※)会計ソフトを導入して日次の会計処理に使っていけば、月次決算や決算処理も簡単に行えるので、経理業務を効率化・省力化できます。

(※) クラウド型とは、オンライン上のサーバーで提供されている各種サービスを、PC・スマホ等のガジェットを使いインターネットを介して利用することをいいます。

まとめ

本記事では、貸借対照表と損益計算書のつながりを解説するとともに、これらの重要書類を見るうえでの主なチェックポイントを解説しました。

貸借対照表と損益計算書は一度苦手意識をもってしまうと、見るのが億劫になってしまいがちです。

しかし本記事で解説した基本(両書類のつながりや時系列)を押さえて、ポイントを絞って分析すれば、決して難しいことはありません。

本記事が皆さんの理解の一助になることを願っています。