貸借対照表と損益計算書の基本的な違いとは何か?元銀行員の金融専業ライターがわかりやすく解説

貸借対照表と損益計算書は、個人事業主を含む全ての企業が決算時に作成しなければならない重要書類です。

どちらも事業者や企業の経営状況を表す決算書類ですが、双方から得られる情報には違いがあります。

貸借対照表と損益計算書を詳しく分析することで、その事業者・法人の経営状況が客観的に判断でき、営業活動だけでなく、資金調達や投資活動の場面でも活かすことができます。

本記事では、貸借対照表と損益計算書の仕組みを解説しつつ、その基本的な違いや、事業開始・会社設立時に必要となる設立時貸借対照表についても解説します。

貸借対照表と損益計算書の基本的な違い

最初に貸借対照表と損益計算書の基本的な違いを2つの視点からみていきましょう。

違いの基礎: 貸借対照表と損益計算書の目的

貸借対照表と損益計算書の根本的な違いはその作成目的にあります。

貸借対照表は、会社のある特定の時点(主に決算期)における財政状態を表すものです。

一方、損益計算書は、会社の一定期間(主に事業年度/1年間)における経営の成績を表すものです。

一つの会社の状態を別々の視点から表したものですが、上記のように作成目的が違います。

違いの詳細: どの情報をどちらが報告するか

次に貸借対照表と損益計算書の違いを個別の情報という視点から述べます。

貸借対照表は特定の時点において、会社の資産、負債、資本(自己資本)の関係を一覧にして表記し、提出が必要な機関に対して報告します。

なぜ貸借対照表を特定の時点で算出するのでしょうか?会社は日々様々な取引を行っているため、常に企業の財政状態は変動しており、「資産や負債、自己資本がいくらぐらいあるか」を把握するためにも一定のタイミング(通常は決算期)で貸借対照表を作成する必要があるからです。

また貸借対照表を作成して会社の財政状態を継続して把握することで、財務上の安全性を確認することにもつながります。

一方、損益計算書は会社の事業期間(会計期間/通常1年間)をベースに経営の結果を成績表として作成し報告します。

なぜ会計期間で損益計算書を作成するかというと、その会計期間において、事業の結果、会社が「どれくらい利益を上げたか」あるいは「どれくらい損をしたか」をしっかり株主や金融機関等に報告できるからです。

また損益計算書をきちんと分析することで、「利益は本業から出ているのか、あるいは本業以外から生み出されているのか」「利益を上げるために経費をどれだけ使ったか」なども分かり、その会社の収益力の把握にもつながります。

貸借対照表(B/S)の理解

では貸借対照表(B/S)について、より詳しく理解していきましょう。

貸借対照表はBalance Sheetとも呼ばれており、英語ではB/Sと表記します。

貸借対照表の基本構造と要素

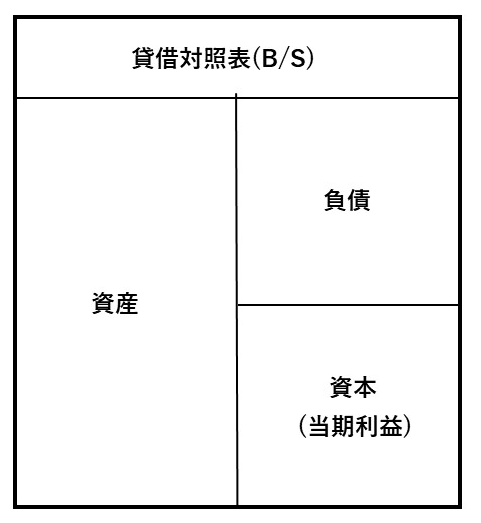

貸借対照表の基本構造は以下の図の通りです。

貸借対照表は左右で2つに分かれており、左側に資産、右側に負債と資本(純資産)が記載されています。

左側の資産の部は会社の保有する資産の一覧を表記し、右側の負債及び資本の部は、左側の資産をどのように調達したかという資金の出所を表しています。

この関係を計算式で示すと、「資産=負債+資本(純資産)」となり、常に左右の数字は同額で均衡状態を保っていることから、貸借対照表のことをバランスシートと呼んでいるのです。

なお、資本にはその会計年度で生み出された当期利益が含まれており、具体的な貸借対照表では別途表記されます。

貸借対照表の重要項目: 資産、負債、純資産

貸借対照表の重要項目、「資産」「負債」「純資産」について、そのあらましを解説します。

資産または総資産とは、会社が保有する資産の合計を示し、貸借対照表では、上から「流動資産」「固定資産」「繰延資産」の順に表記されます。

通常、流動資産は1年以内に現金化できる資産、固定資産は1年を超えて保有する資産と定義されています。また繰延資産は、所有に係る出費は一時的だがその効果が将来にわたり継続される資産と定義されています。たとえば、会社を作るためにかかった創立費や、開発費などがこれに当たります。

負債とは、会社の立場からいえば借金であり、将来返済が必要なマイナスの財産のことです。

例えば銀行から融資を受けてその資金で商品を仕入れしたら融資額が負債勘定に計上されます。そのため負債のことを「他人資本」とも呼びます。

また負債にも支払期限によって流動負債と固定負債があり、1年以内に支払期限が来るものを流動負債、1年を超えて支払期限が来るものを固定負債に分類しています。

以上の負債(他人資本)に対して、株主からの出資金など返済の必要がない資金は「自己資本」と呼び、資本の部に計上します。

そして自己資本(資本金)と事業から生み出されてきた利益(当期純利益)から成るのが「純資産」で、他人資本である負債と純資産で会社の総資産を調達します。

詳細は別の記事で解説しますが、貸借対照表のおおまかな構造は理解できたでしょうか?

損益計算書(P/L)の理解

貸借対照表(B/S)の次は損益計算書(P/L)です。

損益計算書は英語でProfit and Loss Statementといい、略してP/Lとも表記されます。

損益計算書の基本構造と主要な項目

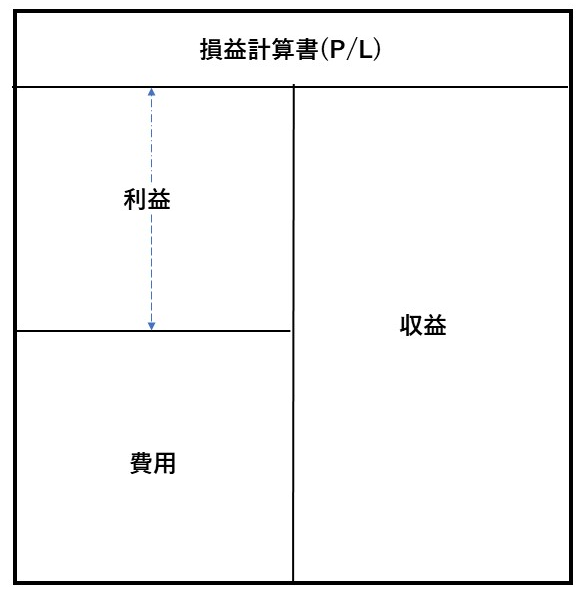

損益計算書は一定期間(会計年度/1年間)における会社の収益と費用の損益計算をまとめた書類です。

損益計算書を作成することで会社の収益力を把握することができます。

以下がその損益計算書のイメージです。

上の図からも分かるように、収益から費用を控除すれば利益が計算できます。

ただし損益計算書を構成している収益・費用・利益の項目は複数の項目で多層的に構成されているため、最終的な利益を出すには何段階もの計算が必要になってきます。

損益計算書の利益計算: 営業利益から当期純利益まで

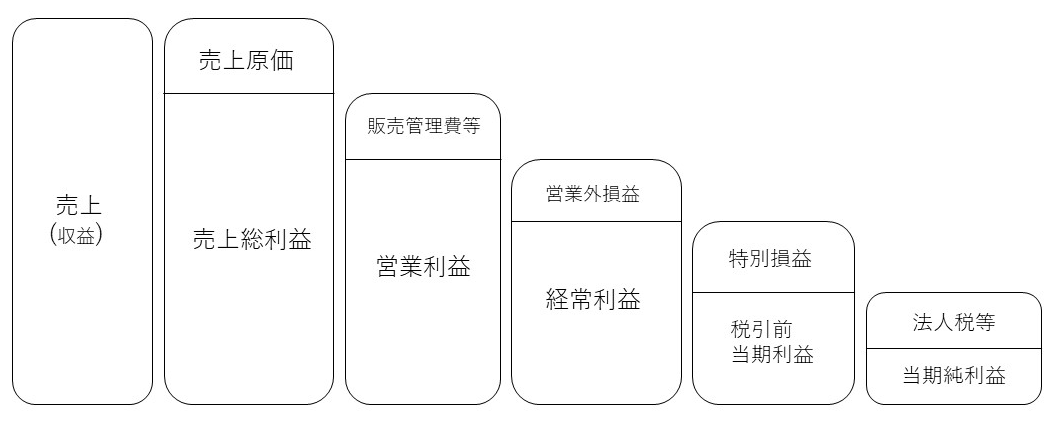

前章の図で示した収益・費用・利益の関係をさらに詳しく示しているのが以下の利益計算図になります。

売上(収益)を起点として、販売管理費等の費用や税金など段階的に控除しつつ、最終的に当期純利益に到達する流れです。

以下簡単に各利益の内容を説明します。

1.売上総利益

売上高(収益)から売上に対応した売上原価(仕入・材料費等)を引いたもので「粗利」と呼ばれるものです。

2.営業利益

会社の本業から得られる利益のことで、売上総利益から本来の営業活動に必要な費用(販売管理費等)を引いたあとに残るお金です。

3.経常利益

営業利益に、受取配当金・受取利息等、本業以外の収益を加え、借入金の支払利息などを引いたあとに残るお金のことです。

4.税引前当期利益

経常利益に、特別利益(土地の売却益等)を加え、特別損失(株式の売却損等)を引いたあとに残るお金のことです。

5.当期純利益

税引前当期利益から各種税金を引いたあとに最終的に会社に残るお金のことです。

貸借対照表と損益計算書は一見して別の書類のように見えますが、じつは貸借対照表の純資産の一部、勘定科目でいえば「利益剰余金」と損益計算書の税引後の「当期純利益」は全く同額で、この箇所で双方の書類はつながっています。

ただし、このつながりを理解するにはさらに詳しい説明が必要なので、損益計算書(P/L)についても、貸借対照表(B/S)と同様、別の記事にて解説予定です。

設立時貸借対照表とは?まだ事業やっていないのにどんな形になる?

個人事業主が事業を開始したり、個人事業主が法人成りして会社を設立させたりした時点で作成する貸借対照表を「設立時貸借対照表」または「開始貸借対照表」と呼びます。

事業開始や会社設立したタイミングではまだ顧客との本格的取引はないので、設立時貸借対照表はそれほど複雑なものにはなりません。

もし設立時に借入もなく、自己資本だけのスタートとしたら、設立時貸借対照表に記載する項目は、現金(資産の部)と資本(純資産の部)だけになります。

従来、設立時貸借対照表は税務署に法人設立を届出する際の必要書類として添付が義務付けられていましたが、その後、手続きの簡素化で廃止されました。

一方、会社が融資を受けるときや許認可を受ける際には設立時貸借対照表の提出を求められることがあります。

さらに個人事業主でも、確定申告で青色申告特別控除(控除額55万円または65万円)を受けようとする場合には、必ず貸借対照表の提出が求められるので、最初から作成しておくほうが良いでしょう。

なお、個人事業主が法人成りして会社を設立する場合には、個人事業主から法人が事業を買い取って引継ぐ形になり、資産の引継ぎ、資産の価値判定、債務や経理処理などで、設立時貸借対照表の作成もやや複雑になります。

そのような場合は、できれば専門家のアドバイスを受けて設立時貸借対照表を作成した方が時間的、コスト的にも効率的です。

最後に

本記事では、貸借対照表と損益計算書の基本的仕組みやその違いを詳しく解説しつつ、個人事業主やあらたに会社を設立しようとする経営者が、作成が必要な設立時貸借対照表について紹介しました。

貸借対照表と損益計算書はルールに沿ってただ義務的に作成するだけでなく、その仕組みや違いを詳しく知り、正しく読み解くことで、経営者として、事業をする上で何を改善するべきか、どの部分を伸ばせば良いかなどがよく見えてきます。

いわば経営者にとってマスターすべき必須の書類といえるでしょう。

次回以降、引き続き、貸借対照表や損益計算書の内容について、さらに詳しく解説する予定です。